INFORMATIONお知らせ

INFORMATIONお知らせ

2024.7.5

令和6年度税制改正において、経営セーフティ共済の再加入時の特例措置適用の見直しが行われました。今後の注意点やそもそも経営セーフティ共済とは何なのかを簡単に解説します。

【経営セーフティ共済とは?】

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先が倒産し、売掛金などの債権が回収困難となった際に貸し付けが受けられる制度です。貸し付けにより、中小企業の連鎖倒産や経営難に陥ることを防ぐのが目的です。

加入できる業態:①継続して1年以上事業を行っている個人事業主

②会社法に定められている、1年以上事業を継続している中小企業者

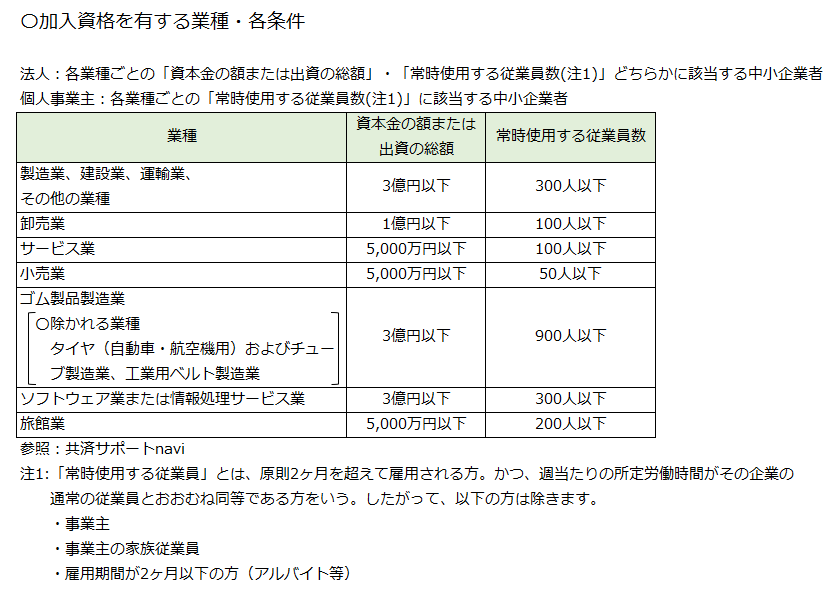

加入条件:ページトップの表をご覧ください。下記は、法人と個人事業主でそれぞれ基準になる項目です。

法人:「資本金の額または出資の総額」または「常時使用する従業員数」

個人事業主:「常時使用する従業員数」

【経営セーフティ共済の4つのポイント】

①「無担保・無保証人」で掛金の最高10倍(上限8,000万円)まで借入可能

〇貸付条件

「無担保・無保証人」「無利子」

〇貸付金額

「回収困難となった売掛金などの金額」と「掛金総額10倍に相当する額」 (上限8,000万円)のどちらか少ない金額。

〇注意点

共済金の貸付を受けると貸付額の1/10の金額が積み立てた掛金の総額より控除される。

②取引先が倒産後、借入できる

取引先が倒産し、売掛金などの回収が困難になったときは、その事業者との取引の確認が済み次第、借入ができる。

③掛金を損金、または必要経費に算入できる

〇掛金月額

5,000円~200,000円の範囲内で自由に選択可能(5,000円単位)。

加入後も掛金の増額・減額は自由に変更できるが、減額には一定の用件が必要となる。また、希望により掛金の前納(前払い)も可能。

〇掛金の扱い

法人:税法上の損金

個人事業主(事業所得がある場合):必要経費

※個人事業主の場合、事業所得以外の収入(不動産所得等)に対しては掛金の必要経費としての算入は認められていない。

④解約手当金が受け取れる

〇受取条件

12カ月以上の掛金の納付が必要。その後は、自己都合の任意解約であっても掛金総額の8割以上が解約手当金として受け取れる。

【再加入時の特別措置について】

現状の経営セーフティ共済であれば、解約後、同年度内に再加入し、掛金1年分を前納しても掛金の損金算入・必要経費算入が認められていました。そのため、下記のような本来の目的から外れた利用も少なくはありません。

利益が大きい年度:1年分の掛金を前納、利益を小さくし、税負担を減らす。

利益が小さい年度:解約し、解約返戻金を益金算入する。利益が大きい年に解約するよりも税負担が少ない。

これにより、令和6年度の税制改正では再加入時の特別措置について見直しが行われ、令和6年10月1日以降に任意解約を行い、再加入をした場合の掛金は2年間損金算入が出来なくなるとされました。

経営セーフティ共済は節税対策の一環として利用される方も多いと思います。今後の解約・加入について、計画的に行うことが必要です。解約・加入をお考えの皆様はご注意ください。

沿革や加入できない方など下記サイトにて詳しく書かれていますので、ご興味がある方はぜひご覧ください。

〇中小機構サイト

https://www.smrj.go.jp/kyosai/tkyosai/index.html

〇共済サポートnavi

https://kyosai-web.smrj.go.jp/tkyosai/index.html

メールでのお問い合わせはこちら

お問い合わせフォームへ