令和8年の税制改正大綱が発表されました。

中小企業・個人向けの主な改正は下記のとおりです。

〈中小企業者等(個人事業者含む)向け〉

〇中小企業等の少額減価償却資産損金算入の特例の見直し

〇インボイス制度経過措置の見直し

〇食事支給に係る所得税非課税限度額の見直し

〇青色申告特別控除の見直し

〈個人向け〉

〇基礎控除等の引き上げ

〇防衛特別所得税(仮称)の創設

〇住宅ローン控除の拡充

〇教育資金の一括贈与に係る贈与税の非課税措置の終了

この中から3つの概要についてご紹介します。

中小企業等(個人事業者含む)の少額減価償却資産損金算入の特例の見直し

現行の制度では、中小企業等は取得価額が30万円未満の減価償却資産をその期の費用として計上することができます。(年間合計300万円まで)

令和8年度の税制改正により、「取得価額30万円未満」→「取得価額40万円未満」に引き上げられ、適用期限が令和11年3月31まで3年延長されました。(年間合計は300万円までのまま)年間合計額は変わっていないため、適用可能な金額の幅のみ広がりました。

※取得価額に消費税を含めるかどうかは採用している経理方式によって異なります

税込経理の場合:消費税を含んだ金額が40万円未満であれば適用可

税抜経理の場合:消費税を含んでいない金額が40万円未満であれば適用可

*免税事業者は税込経理です。

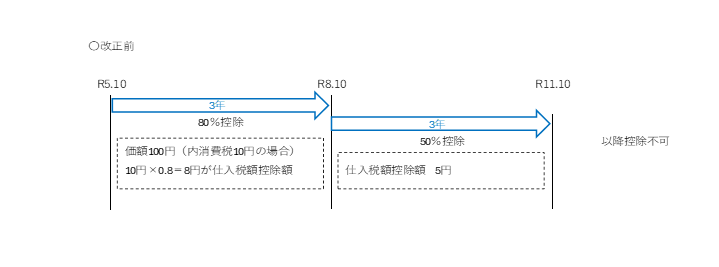

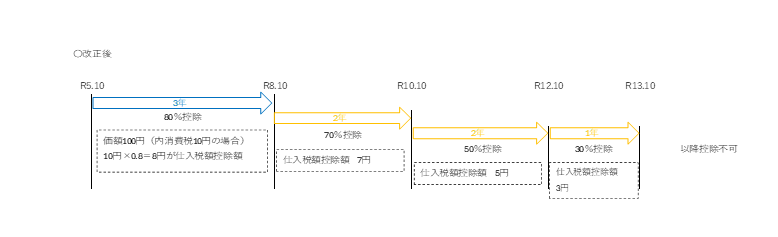

インボイス制度経過措置の見直し

【2割特例が3割特例へ】

令和8年度税制改正により、インボイス発行事業者である個人事業者を対象に、消費税の納付額を3割とすることができる措置が講じられます。現行の制度では、法人・個人事業者に関わらず、インボイス制度を機にインボイス発行事業者となったものを対象に、令和8年9月30日までの日の属する課税期間において納付額を2割とすることができました。今回の税制改正で対象が個人事業者に絞られています。

【免税事業者等からの課税仕入れに係る仕入税額控除可能割合の見直し】

免税事業者からの課税仕入れに係る経過措置について、経過措置の適用期限が2年延長されるとともに、控除割合が見直しされました。

*経過措置適用期間

改正前:令和11年10月まで

改正後:令和13年10月まで

*経過措置

改正前:3年ごとに、80%・50%と割合が減少

改正後:令和8年10月以降2年ごとに70%・50%と割合減少、その後1年間30%

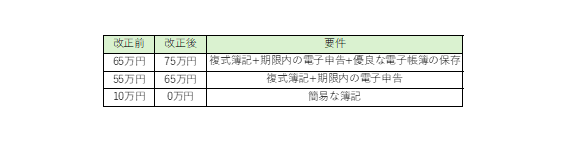

青色申告特別控除の見直し

令和8年度税制改正により、青色申告特別控除の控除額の引き上げ等が行われます。

令和9年分以後の所得税申告から適用されます。現在65万円控除を適用されている方は、引き続き65万円控除を適用することが可能です。これに加え、優良な電子帳簿の保存をされている場合は、75万円の控除を適用することができます。

*10万円控除について

10万円控除が受けられなくなる人は下記の全てに該当する人です。下記に当てはまらない人、いずれかに該当する場合は、従来通り10万円の控除を適用することができます。また、①②に当てはまる人でも、正規の簿記の原則(複式簿記)に従って帳簿を記録することで、10万円の控除を適用することができます。

①不動産所得又は事業所得がある

②その前々年の収入が1,000万円を超える

③簡易な簿記で記録をしている