今月は「賃上げ促進税制」についてです。

〇賃上げ促進税制とは?

従業員の給与総額を前年度より増加させた場合に、その増加額の一部を法人税(又は所得税)から直接差し引くことができる制度です。

*注意:役員本人とその親族方の増加額は含めません。

〇実際にいくら控除できるのか

控除額は単純な賃上げだけでなく、「教育訓練の支出」や「子育て・女性活躍の認定」を組み合わせることで、控除額が増える仕組みになっています。

(中小企業の場合)

・基本:賃上げ率1.5%以上で15%控除(2.5%以上なら30%控除)

・加算①:教育訓練費が前年比5%以上増加→「+10%」

・加算②:「くるみん」「えるぼし」認定を受けている→「+5%」

→最大で45%の控除を受けることが可能です!

(具体的な金額例)

前年の給与総額300万円 申告年度の給与総額が330万円の場合(30万円増加)

・賃上げ率:10%(2.5%以上なので控除率30%で計算)

・増加額30万円×控除率30%=9万円 9万円控除可能となります。

*注意:控除可能な額は「法人税額の20%」までです。

例)法人税額が40万円の場合8万円が上限。

上記の場合、9万円ではなく、8万円が控除となります。

〇控除金額は繰越が可能!

中小企業は5年間の繰越控除が可能となっています。

・黒字の場合:申告の際に控除しきれなかった分は翌年以降に繰り越して控除することが可能です。

・赤字の場合:赤字で法人税が発生しない場合でも、増加した年分の申告をしておくと以降5年間の間に黒字になった際に控除することが可能です。

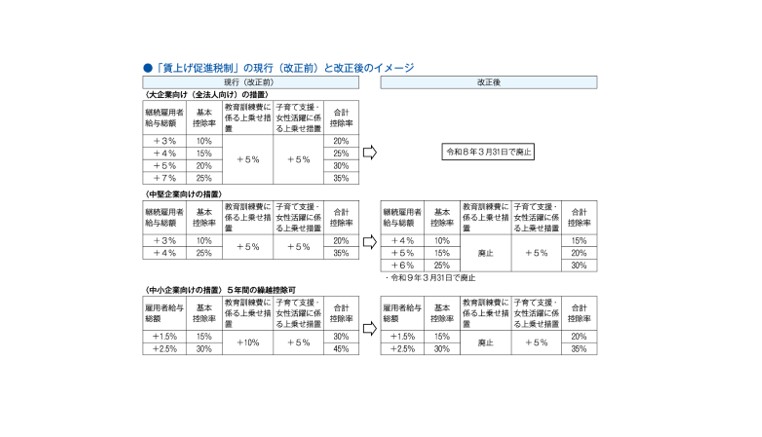

〇令和8年税制改正について

現在公表されている税制改正の方針では、賃上げ促進税制について見直しが検討されてい

ます。

【ポイント】

①大企業向け:措置が令和8年3月31日で廃止

②中堅企業向け(常時使用する従業員数2,000人以下の法人):

②-1賃上げ率が 4%以上(現行:3%以上)の場合における税額控除率が10%に変更

②-2賃上げ率が5%以上の場合における税額控除率が15%(現行:25%)に変更。

②-3適用期限である令和9年3月31日で制度を廃止。

③中小企業向け:教育訓練費に係る上乗せ措置が廃止。

〇最後に

人手不足、物価高騰等が続いておりますが、このような賃上げによる税負担の軽減措置もございます。当事務所では決算時にすべてのお客様で賃上げ促進税制に該当していないかを確認しております。ご不明な点がございましたらお気軽にご相談ください。