今回は事前確定届出給与に関する届出書を提出した際の支給時における注意についてです。

事前確定届出給与に関する届出書とは

届出書を税務署に提出することで、役員に対する定期同額以外の給与・賞与を損金(税務上の経費)に算入することができるという制度です。損金にするためには、届出書を所定の期限内に提出し、同届出書に記載された通りの時期・金額で支給する必要があります。

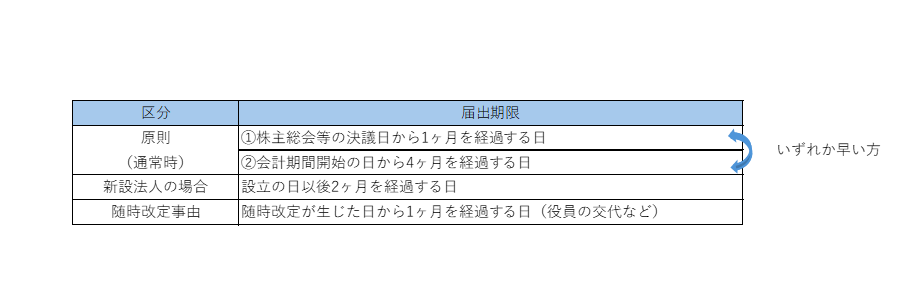

[届出書の提出時期]

提出時期は区分によって異なります。

支給上の注意

届出書に記載された通りに支給をする必要があり、届出額と異なる日・金額を支給すると全額損金不算入とされます。

◇パターン1

例)

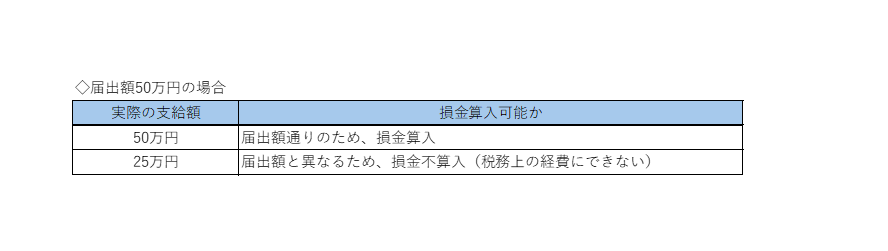

・決算月6月末日、役員の職務執行期間が×7年8月26日~×8年8月25日

・届出額は×7年12月25日に50万円

この場合の選択肢としては①届出額通りの50万円を支給、②支給しないのどちらかです。仮に25万円を支給した場合、届出額と異なるためその支給額については損金不算入です。

〇ポイント

支給をする場合は届出額通り、支給をしない場合は0円にする

◇パターン2

例)

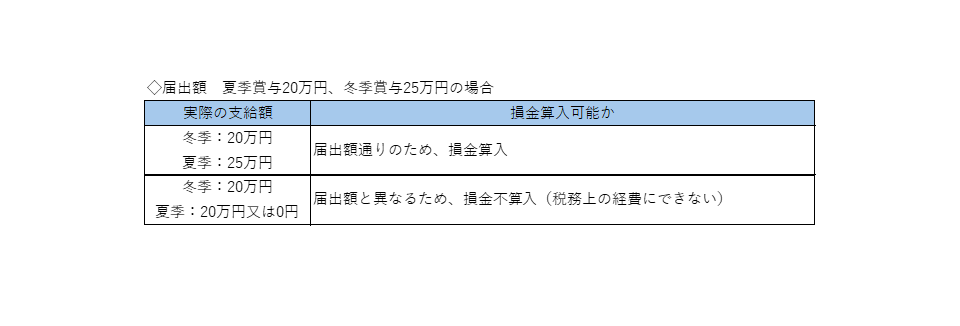

・決算月6月末日、役員の職務執行期間が×7年8月26日~×8年8月25日

・届出額は×7年12月25日に20万円、×8年6月25日に25万円

2回支給の場合、冬季は支給・夏季は支給しないということはできません。特別の事情がない限り1つ1つの支給で判定せず、届出た内容全てで判定を行います。そのため、冬季は支給、夏季は支給しない又は金額を変更した場合、夏季の分だけでなく届け出通り支給した冬季の賞与についても事前の決定の通りにされなかったとされ、損金不算入となります。

〇ポイント

届け出内容に変更がある場合、変更届出期限までに事前確定届出給与に関する変更届出書を提出する

ただし、パターン2については例外があります。

例)

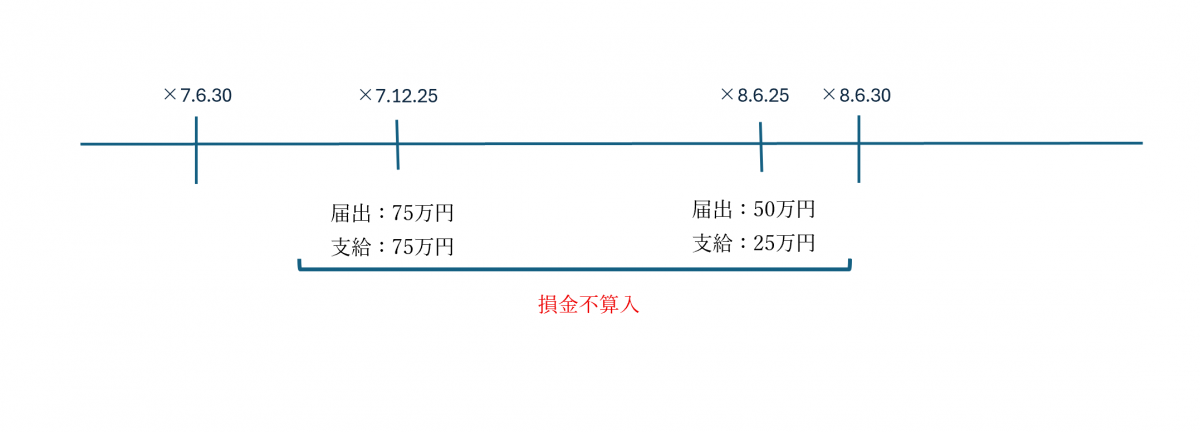

・決算月6月末日、役員の職務執行期間が×7年8月26日~×8年8月25日

・届出額は×7年12月25日に75万円、×8年7月25日に50万円

12月賞与は75万円支給、7月賞与は25万円に減額して支給

この場合、7月賞与に関しては減額しているため事前の決定の通りの支給ではありませんが、×8年6月30日締めの事業年度の所得に影響を及ぼさないため、×7年12月の賞与を損金算入することができます。(7月賞与は事前の決定通りの支給ではないため、損金不算入)

上記パターン2の場合

例外の場合