今回は令和7年の年末調整における注意点についてです。

①給与所得控除・基礎控除の引き上げ

令和7年の税制改正によって、給与所得控除額と基礎控除額が引き上げされました。

〇そもそも給与所得控除・基礎控除とは何か。

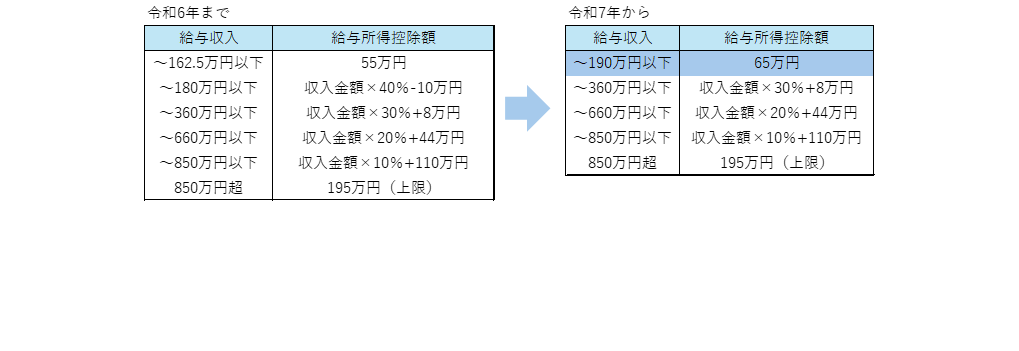

給与所得控除:会社員などの給与所得者(給与をもらっている人)が税金を計算する際、経費として年収から一定額差引できる金額のこと。

令和7年の税制改正では、下図のように控除額が引き上げられました。

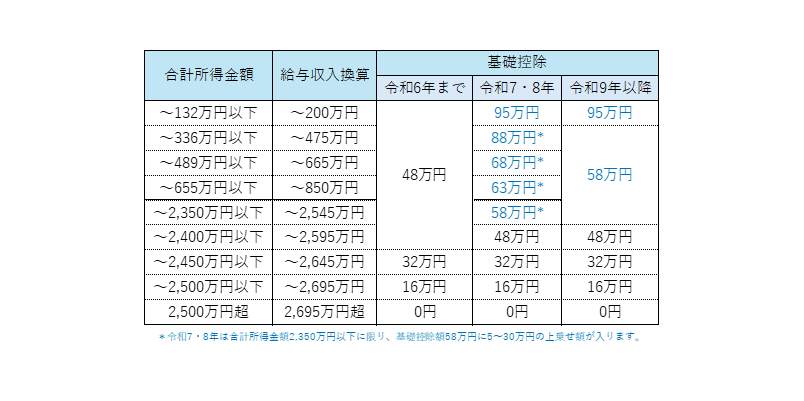

基礎控除:合計所得金額2,500万円未満の納税者が税金を計算する際、総所得金額などから一定額差引できる金額のこと。

※合計所得金額=年収―給与所得控除(給与所得者の場合)

令和7年の税制改正により、下図のように控除額が引き上げられました。

ほとんどの人が合計所得金額2,350万円以下となるため、95万円または58万円の控除が適用されます。(令和7・8年限定の時限措置あり)

②年収の壁の引き上げ

〇所得税の年収の壁(所得税がかからない年収)

上記①に記載した「給与所得控除」「基礎控除」の最低ラインの金額の合計となります。

令和6年以前:給与所得控除55万円+基礎控除48万円=年収103万円

令和7年以降:給与所得控除65万円+基礎控除95万円=年収160万円 57万円⇑

「給与所得控除」「基礎控除」の金額が引き上げられたことにより、所得税の年収の壁が160万円まで引き上げとなりました。そのため、令和7年年末調整では、源泉所得税の還付額が多くなると見込まれています。(改正後の法令は令和7年12月1日以後に適用されるため)

〇扶養控除の年収の壁(世帯主の扶養に入ることができる年収)

従業員本人だけではなく、従業員が扶養する配偶者・親族についても、税制改正があります。「給与所得控除」「基礎控除」の金額が引上げされたことにより、扶養控除の年収の壁も要件が緩和されました。

令和6年以前:給与所得控除55万円+基礎控除48万円=年収103万円

令和7年移行:給与所得控除65万円+基礎控除58万円=年収123万円 20万円⇑

③特定親族特別控除の創設

新たに特定親族特別控除が創設されました。

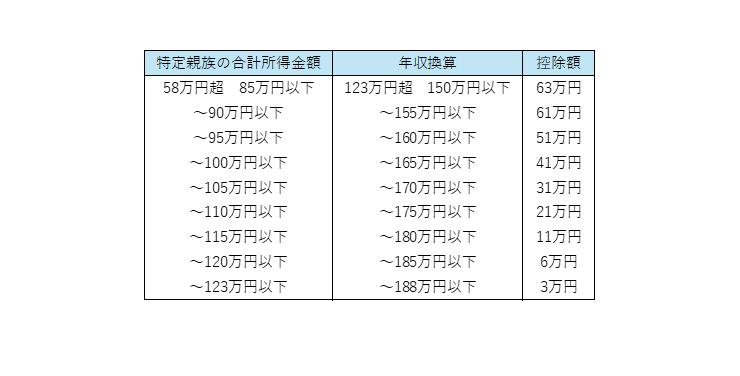

特定親族特別控除:扶養控除のうち、19歳以上23歳未満の特定扶養親族を対象にした措置。給与収入123万円を超えても188万円以下であれば一定の控除が受けられる。

令和6年までの扶養控除では、大学生などの19歳以上23歳未満の子供は「特定扶養親族」に該当し、63万円の控除が適用されていました。しかし、子供の年収が103万円を超えてしまうと控除が受けられないため、年収の壁が問題視されていました。この壁を緩和するために創設されたのが、「特定親族特別控除」です。控除額は下図の通りです。

上図の通り、19歳以上23歳未満の子供は年収150万円以下であれば、従来の特定扶養親族と同等の63万円の控除が受けられます。また、年収が150万円超でも188万円以下であれば一定額控除を受けられます。

適切な控除を受けるために

税制改正により、扶養の年収の壁が大きく変わっています。今までは扶養控除が適用できなかった親族も適用できる可能性があります。適切な控除を受けるために、年末調整担当者へ親族の年収を正確に伝えることが大切です。

アークグロー・パートナーズ税理士法人でも年末調整の資料の配布、回収を始めております。資料の早期回収にご協力をお願いいたします。