令和7年度の税制改正大綱が昨年の12月に発表され、所内で勉強会を行いました!

主な改正内容は以下の通りです。

〈個人所得課税〉

○基礎控除の見直し

○給与所得控除の見直し

○特定親族特別控除の創設

○子育て世帯等に対する住宅ローン控除の拡充等

〈資産課税〉

○法人版事業承継税制の役員就任要件の見直し

〈法人課税〉

○中小企業等の軽減税率の特例の見直し

○中小企業経営強化税制の拡充

〈消費課税〉

○外国人旅行者向け消費税免税制度の見直し

その中でも3つの概要について紹介します。

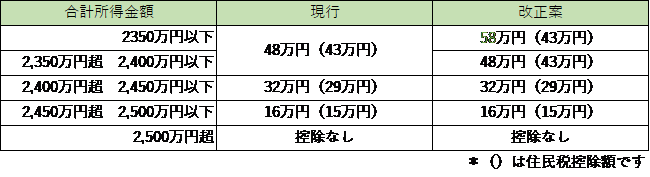

【1つ目:基礎控除の見直しについて】

令和7年分以後の所得税について、合計所得金額が2,350万円以下である個人の基礎控除額を48万円から58万円に引き上げるという内容です。ポイントは、所得税のみ控除額の引き上げが適用され、住民税の基礎控除額については現行の43万円のままということです。

大半の方がこの制度の対象となるため、今年の確定申告時には所得金額の確認が必要になるかもしれませんね。

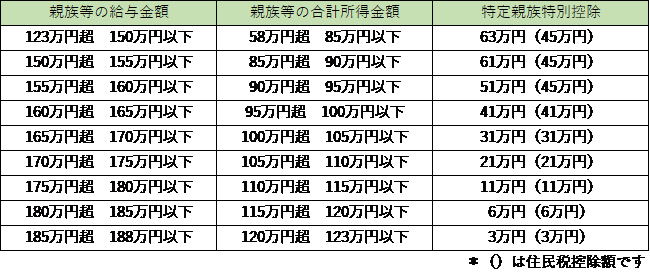

【2つ目:特定親族特別控除(仮称)の創設について】

令和7年分以後の所得税及び令和8年度分以後の個人住民税について、生計を一にする19歳以上23歳未満の親族等で、控除対象扶養親族に該当しない者を有する場合には「特定親族特別控除」が適用されるという内容です。ポイントは、生計を一にする19歳以上23歳未満の扶養親族の収入が給与のみの場合、年間収入150万円までは、現行と同様に63万円の控除が適用され、その後188万円までは段階的に控除が受けられるようになったということです。今までよりも控除を受けれる範囲が広くなったことにより控除対象者が増える方もいらっしゃると思います。収入金額の確認と、適用忘れのないように注意が必要です。

【3つ目:子育て世帯等に対する住宅ローン控除の拡充について】

認定住宅等の新築若しくは認定住宅等で建築後使用されたことのないものの取得又は買取再販認定住宅等の取得をして、令和7年1月1日から令和7年12月31日までの間に居住の用に供した場合、住宅借入金等の限度額は、昨年同様に認定住宅5,000万円、ZEH水準省エネ住宅4,500万円、省エネ基準適合住宅4,000万円となっています。

ポイントは、一般住宅は対象外ということと、対象者の条件があることです。

① 年齢が40歳未満で配偶者がいる方

② 年齢が40歳以上であっても40歳未満の配偶者がいる方又は、19歳未満の扶養親族がいる方

のどちらかの要件を満たしていることが条件になります。

これから住宅の購入予定がある方は、こちらの制度も参考にしてみてください。