INFORMATIONお知らせ

INFORMATIONお知らせ

2024.5.2

令和6年6月より、令和6年分の所得税や住民税を一定額減税する「定額減税」制度が実施されます。

国税庁サイト:https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

対象者も幅広く、ほとんどの方が控除を受けられますので、今回は定額減税について簡単に解説します。

◎定額減税とは?◎

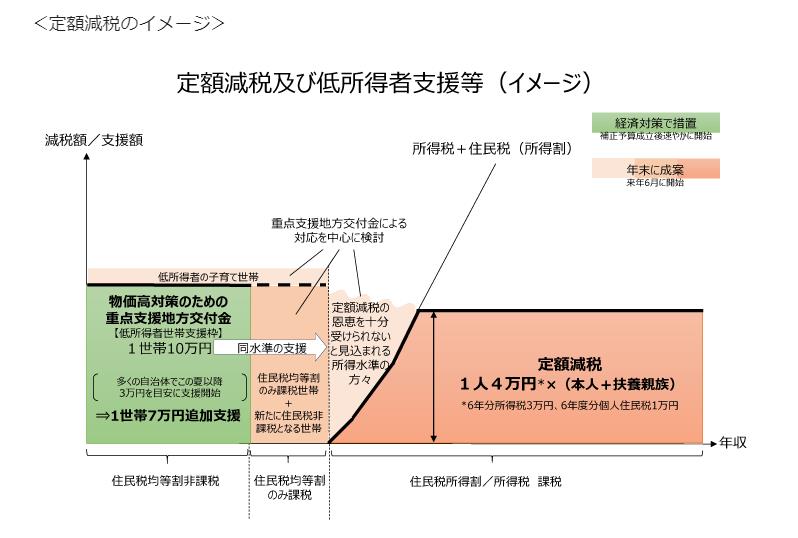

急激な物価高による国民の負担を減らすため、一定要件のもと、一人当たり最大4万円の所得税・住民税の減税が受けられる制度です。令和6年6月より実施されます。

◎対象者は?◎

①令和6年分所得税の納税者である居住者であること

※居住者…国内に住所を有している、または、現在まで引き続き1年以上日本に居住している人

②合計所得金額が1,805万円以下であること

(給与所得のみの場合は給与収入2,000万円以下)

※所得税は令和6年分、個人住民税は令和5年分の合計所得金額をもとに対象を判定

上記の①、②をそれぞれ満たしていることが条件です。

◎控除額は?◎

本 人:所得税3万円+住民税1万円

同一生計配偶者:所得税3万円+住民税1万円

扶 養 親 族:(1人につき)所得税3万円+住民税1万円

つまり、夫婦と子ども2人ですべての要件を満たす4人世帯なら、あわせて16万円が減税されます。

令和6年内に控除しきれなかった分は、給付措置が行われます。

◎減税を受けるために必要な手続きは?◎

摘要にあたって事前の申請や手続きは必要ありません。

給与所得者の方は主たる給与の支払者(甲欄)からの給与支給時に実施されます。

※ただし、「令和6年分給与所得者の扶養控除等(異動)申告書」に記載していない同一生計配偶者や扶養親族について、令和6年6月1日以後最初に支払を受ける給与(賞与を含みます)の源泉徴収から、定額減税額の計算に含める場合に勤務先に提出してください。

◎給与支払者側の手続きは?◎

・所得税

給与支払者は2つの事務を行うこととなります。

①令和6年6月1日以降に支払う給与等に対する源泉所得税額から定額減税額を控除する事務

②年末調整の際に、清算を行う事務

・住民税

令和6年6月の住民税は特別徴収されません。

令和6年7月~令和7年5月まで、減税額を差し引いた額で特別徴収されます。

国税庁より、給与支払者向けの定額減税説明会が参加費用無料で開催されています。事務内容に不安がある方はぜひ参加してみてください。

https://www.nta.go.jp/users/gensen/teigakugenzei/setsumeikai.htm

メールでのお問い合わせはこちら

お問い合わせフォームへ